年金からの村県民税特別徴収制度(年金を受給している65歳以上の方)について

更新日:2022年07月22日

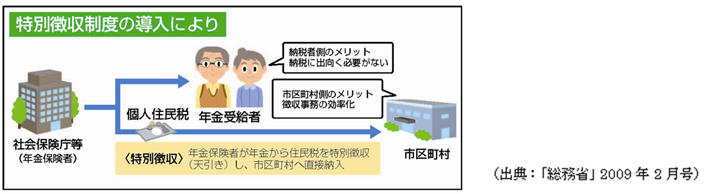

4月1日現在、65歳以上の方で年金の所得に対して個人住民税が課税される場合、年金からの特別徴収制度(年金支給額から個人住民税を天引きして納付する制度)により個人住民税を納付していただくことになります。

この制度は、地方税法第321条7の2の規定に基づき実施されているもので、個人の選択による徴収方法の変更はできません。

なお、この制度は徴収方法を変更するものであり、年間の税負担額が変わるものではありません。

特別徴収の対象者

次のすべての項目に該当する方が対象となります。

- 前年中に公的年金の支払いを受け、かつ4月1日に公的年金などの支払いを受けている方。

- 4月1日現在、65歳以上の方。

- 遺族年金、障害者年金以外の老齢基礎年金などの支給年額が18万円以上の方。

- 介護保険の特別徴収(天引き)が年金からされている方。

特別徴収の対象となる年金

老齢または退職を支給事由とする公的年金。

特別徴収される税額

公的年金所得にかかる所得割額と均等割額。

給与所得や不動産所得などの公的年金以外の所得がある場合は、その分にかかる税額は除かれます。

年金特別徴収の停止

次のいずれかに該当する場合、年金からの特別徴収は停止となります。

- 特別徴収対象年金の給付を受けなくなった場合。

- 対象者が転出、死亡した場合。

- 介護保険の特別徴収被保険者でなくなった場合。

- 年度途中で公的年金などにかかる所得から算出される個人住民税額が変更となった場合。

年金からの特別徴収が停止され、個人住民税の未納額が生じた場合は普通徴収に切り替わり、 村から納付書が送付されます。お手元に届きました納付書で納付をお願いします。

(注意)転出・税額変更となる場合は、一定の要件のもと特別徴収が継続されます。

特別徴収の方法

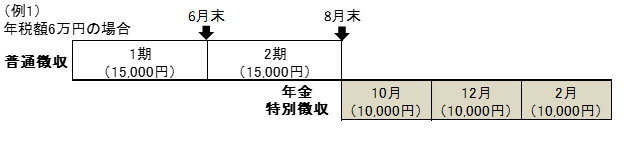

特別徴収開始1年目の方

年度の前半と後半で徴収方法が異なります。

前半

年金にかかる年税額の半分の額を2回に分け、6月、8月に普通徴収(納付書により納める方法)により納付します。

後半

残った年税額を3回に分け、10月、12月、2月に支給される公的年金から特別徴収となります。

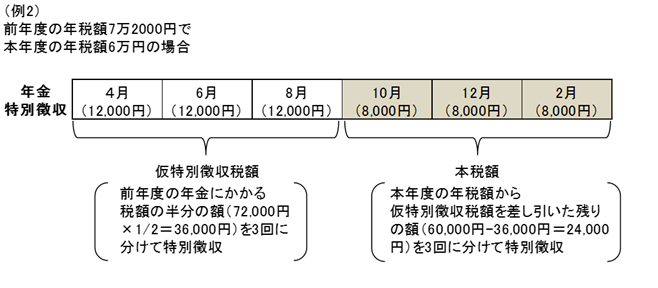

特別徴収2年目以降の方

年6回の公的年金等支給時に特別徴収となりますが、前半の3回(4月、6月、8月)は仮特別徴収税額の徴収となります。

前半

前年度の年金にかかる税額の半分の額を3回に分け、4月、6月、8月に支給される公的年金から特別徴収となります。(仮特別徴収税額)

後半

本年度分の年税額から仮特別徴収税額を差し引いた残りの額を3回に分け、10月、12月、2月に支給される公的年金から特別徴収となります。

よくある質問コーナー

- この記事に関するお問い合わせ先

-

北中城村役場 税務課 税務係

郵便番号901-2392

沖縄県中頭郡北中城村字喜舎場426番地2

第一庁舎1階

電話番号:098-935-2243(内線124・125・126) ファックス:098-935-3488税務課へのお問い合わせはこちら